(原标题:3200点合浦珠还黑丝铺,仍然笃信牛市还在)

国内的历次牛市,大多遵从“进二不退一”的限定。本周的上证指数,3200点合浦珠还。是以“进二不退一”的限定并未突破,笔者仍然笃信牛市还在。

1.“进二不退一”并未被突破本轮上证指数的起涨点是2689点,最高点是3674点,平均值是3181.5点。也等于说,低于3200点之后,“进二不退一”才会被突破!

如若以收盘价来看,上证指数的起涨点是2704点,最高点是3489点,平均值是3096.5点。也等于说,低于3100点之后,“进二不退一”才会被跌破!

本周的上证指数,3200点合浦珠还,且并未跌破3100点。是以“进二不退一”的限定未被突破,笔者仍然笃信牛市还在。

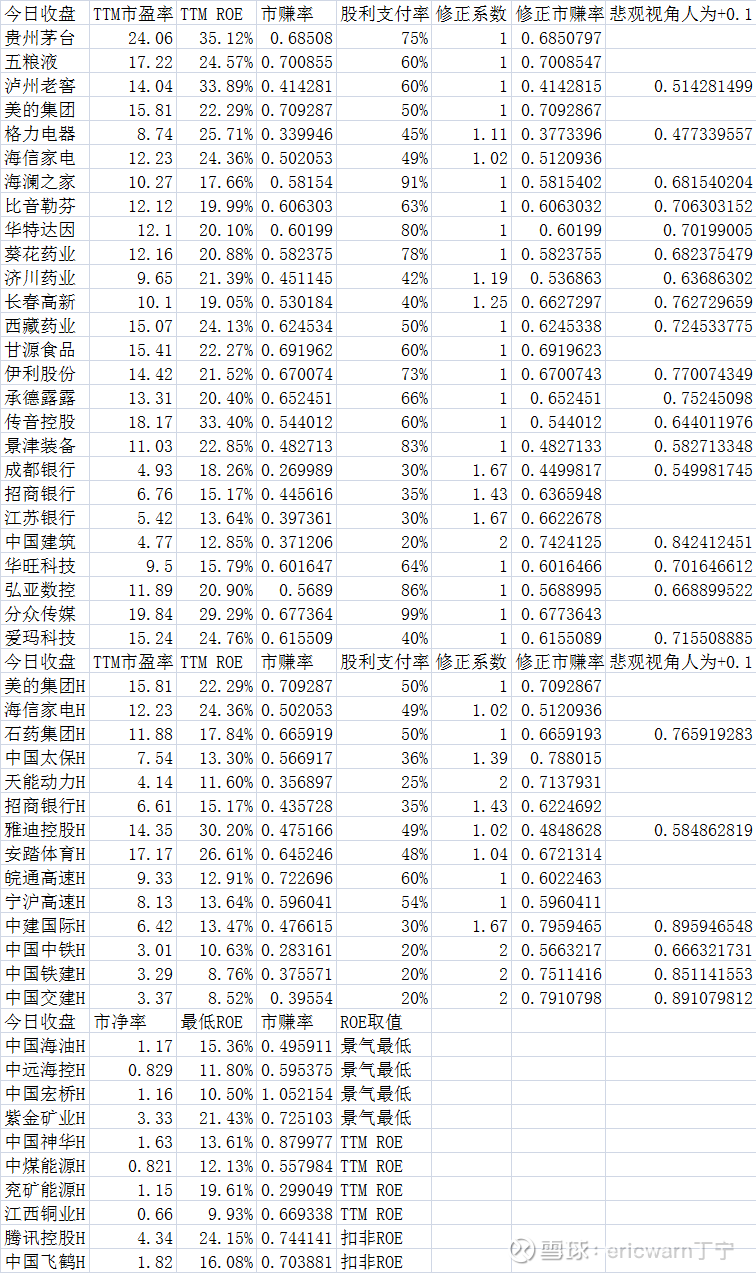

2.瞎想内在价值:我用市赚率为了学习巴菲特,笔者发明了一个“市赚率”。其公式为:市赚率=市盈率/净金钱收益率(PR=PE/ROE)。磋商到ROE是个百分数,是以信得过公式其实是:PR=PE/ROE/100。当市赚率等于1PR为合理估值,大于1PR和小于1PR则为高估和低估。巴菲特4折5折6折买股,笔者也一板三眼4折5折6折买股!

针对国内“赚假钱”的公司,笔者又以50%股利支付率行动标杆,加入了N这个修正所有(PR=N*PE/ROE/100)。股利支付率≥50%的公司,修正所有为1.0(50%除50%);股利支付率≤25%的公司,修正所有为2.0(50%除以25%);50%>股利支付率>25%的公司,举例40%的公司,修正所有为1.25(50%除以40%)。修正市赚率仅适用于ROE褂讪的价值股,周期股别用(因为景气年份才会加大分成)、科技股别用(因为经常用回购代替分成)、成长股别用(因为需要留存利润用于成长)。

磋商到PE=PB/ROE,是以市赚率还可推导出第二公式:PR=PB/ROE/ROE/100。在投资周期股时黑丝铺,不错把现值PB和景气周期里ROE的最低值代入到第二公式,从而瞎想出最为保守的市赚率估值。

以中国海油H股为例,现值1.17PB,景气周期ROE最低值为15.36%。最保守的市赚率=1.17/15.36%/15.36%/100=0.496PR。

以中国神华H股为例,现值1.63PB,景气周期ROE最低值为13.64%,但最新的TTM ROE只须13.61%。是以最保守的市赚率=1.63/13.61%/13.61%/100=0.88PR。

以腾讯控股H股为例,现值4.34PB,非海外财务轨范的TTM ROE是24.15%。TTM扣非市赚率=4.34/24.15%/24.15%/100=0.744PR。

3.为了暧昧正确:估值东说念主为+0.1PR本周收盘,笔者轻柔的A股热点价值股均未高于1PR。半年报功绩不睬念念的,固然无法预估三季报,但悲不雅视角东说念主为+0.1PR,也算是靠拢试验的暧昧正确。医药行业濒临集采,清一色+0.1PR。泸州老窖有压货传奇,格力电器校阅鼓吹酬谢指标比拟削弱,成都银行可转债强赎之后会摊薄利润,爱玛科技实控东说念主被立案,是以估值上雷同东说念主为+0.1PR。

本周收盘,笔者轻柔的H股价值股也雷同如斯。但树立行业的几只股票如故无数涨到了0.8PR以上,包括中建海外、中国铁建、中邦交定都不太低廉。有不雅点合计:方位化债之后,这些“赚假钱”的公司会酿成“赚真钱”,不妨接续不雅察。

至于热点H股周期股,则仅有中国宏桥H股如故高估,笔者3成重仓的中国海油H股则跌到了5折以内。

除非是2007年那种全面大牛市,不然一个行业当中的股票不成能全面涨到高估。是以就需要找一个行业标杆,标杆高估之后,一并卖出所有同业业股票。白酒我选贵州茅台,家电我选好意思的集团,煤炭我选中国神华H股。AH都有的股票,以H为标杆,H高估之后,一并卖出A。

关于ROE褂讪的企业,笔者最常弃取TTM PE搭配TTM ROE进行估值,只须这么才最靠拢企业近况。TTM ROE的取值,不错弃取同花顺PC版→F10→财务→单季度→净金钱收益,把最近四个季度的ROE数值加起来即可。

至于港股的TTM ROE,笔者最常用雪球网PC版。以石药集团为例,等于本年上半年的ROE+客岁下半年的ROE。本年上半年ROE=8.88%,客岁下半年ROE=18.53%-9.57%=8.96%。由此可得,TTM ROE=8.88%+8.96%=17.84%。

伊人电影网风险请示:本文所提不雅点仅代表个东说念主意见,所波及成见不作推选,据此贸易,风险闲散。

@本日话题 @闭嘴吧超超 @陆冲河 @博士王神经 @曹国公李景隆 @直肠直肚的勇敢

$中国海洋石油(00883)$ $腾讯控股(00700)$ $贵州茅台(SH600519)$

黑丝铺

黑丝铺