黑丝足交

黑丝足交

碧桂园独创东谈主杨国强最不可爱的一册书《我在碧桂园的1000天》中写过这样一段小插曲:

十年前,国内楼市参预下行期,房企融资资本陡增,平时七八个点就能拿到的资金,当时要十几个点。

正值,碧桂园念念从国外融一笔钱进来,但财务认为利率太高,不对适,便在会议上提议了反对意见。

成果,杨国强很不幽闲,认为多出来的利息“不等于多买一块地的事情吗?”反对无效,拍板拿了这笔高息融资。

回念念碧桂园刚运转作念地产时,杨国强曾以30%的利息从北京银行贷了5000万,笔直却唯有3500万,其中1500万已被手脚利息“砍”了。但一年后,楼盘卖爆了,回款6000万,杨不但还清了欠款,还赚了1000万,萧洒的一批。

当初有多萧洒,咫尺就有多头疼。

几天前,碧桂园公布了触及约1200亿境外债的重组决议。

“重组”这个词听上去挺无际上的,其实等于蓝本写的欠条还不上了,咫尺重写一张,请借主过目,要是行,我们就按新写的欠条办。

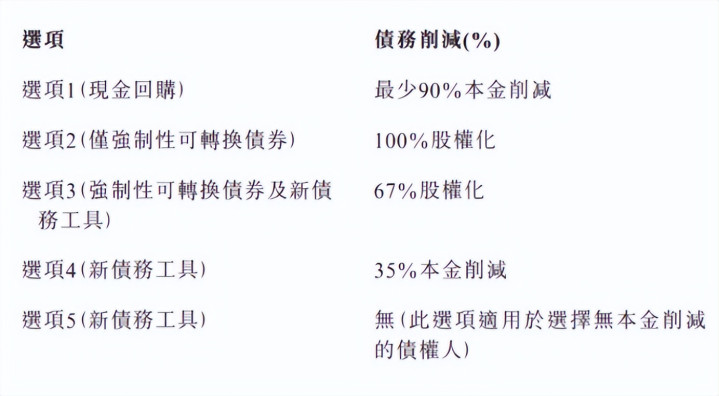

“新欠条”凭据还债的速率不同,给退回主五种遴荐。

伊人情人网第一种是坐窝还,但最少要削减90%的本金。也等于说,借主要是念念坐窝拿钱,最多只可拿到欠款的10%。

好家伙,借10000,还1000,哪个借主能禁受?

甚至于有网友锐评:等于明抢了。

第二种是债转股。我们也别分你的、我的了,把欠款折成等价的股票,两家合一家过,岂不好意思哉?

斟酌到咫尺阛阓的情况,预见也没借主会选这种决议。

其实,上两种齐是碧桂园展现搞定债务的作风,发挥注解我方莫得躺平,简直有实操兴味的是后三种遴荐。

第三种是67%债转股+还33%现款,但现款要几年后能力拿。

第四种是9.5年后,还65%的现款。

第五种是11.5年后,还100%的现款。

11.5年还清整个欠款,是个什么办法呢?

以7日年化1.26%的余额宝为例,我咫尺存1个亿进去,11.5年后我该拿到1.14亿,一年一百多万的利息。

这照旧风险极低的余额宝,要我拿这笔钱去投好意思股呢?买相对默契的好意思指,一年至少赚8个点,11.5年后等于2.49亿。

算清了这些账,真不知谈借主会怎样选。

为了给借主吃“定心丸”,碧桂园还秀了一把家底,示意咫尺我方手上还有3000多个姿色在开导,统共可对出门售的面积为9000万-9200万相同米。

这样算的话,要是一相同米卖1万,碧桂园手上钞票价值9000亿呢!

天然,是在屋子能卖动的情况下。

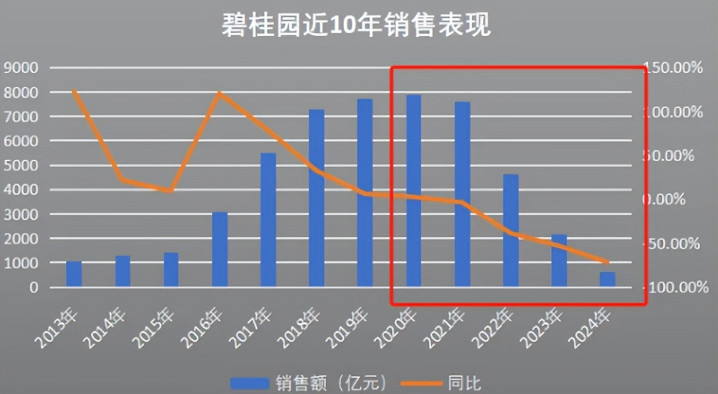

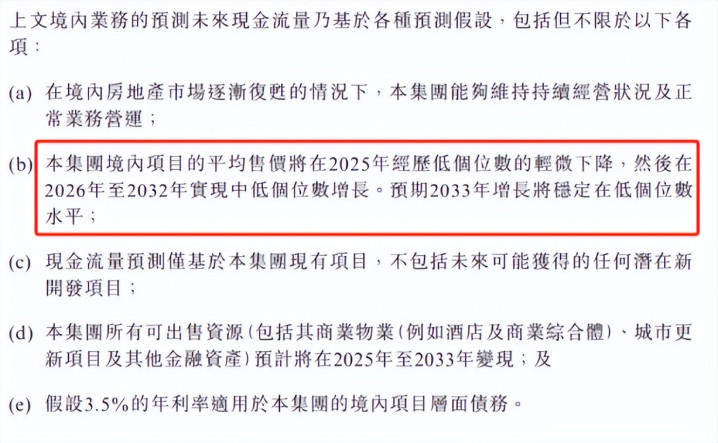

固然近4年,碧桂园的销售出现塌陷,但他们揣度,熬过本年后,从2026年运转,房价又会出现“中低个位数”的增长。

换句话说,碧桂园认为来岁房地产会回暖,本身的情况也会越来越好,是以借主们省心吧!一定没问题的。

固然网上有许多网友品评这套决议“没忠诚”,但坦直地讲,碧桂园能有今天的场合,莫得走到恒大那一步,算可以了,好赖给退回主少量但愿。

要是真闹到恒大阿谁地步——借主、购房主谈主、许家印,谁齐不愿衰落,以死相拼,终末一个赢家也莫得,全输了,那才可怕。

参考贵府:

《我在碧桂园的1000天》中信出书社

《碧桂园公布境外债务重组条目 拟化债116亿好意思元》新京报黑丝足交