1白虎, 鼓励分析:

2024年三季报鼓励变化:柏瑞沪深300指数大举增执0.71亿股,易方达沪深300指数大举增执0.47亿股,嘉实沪深300指数增执0.2亿股,中原沪深300指数执有0.78亿股初次插足前十大鼓励名循序八。外资通过深股通大幅增执了1.51亿股。其他鼓励执股基本没变化。执股鼓励数从半年报的54.64万户下降到三季报的51.77万户,3季度减少了2.87万户。

不错看到3季度4家沪深300指数总共大幅增执杀入前十大鼓励,代表外资的深股通也大举增执1.5亿股。机构从二级商场上收购了多数散户筹码,使得鼓励东说念主数出现了显明下降。

2, 营收分析:

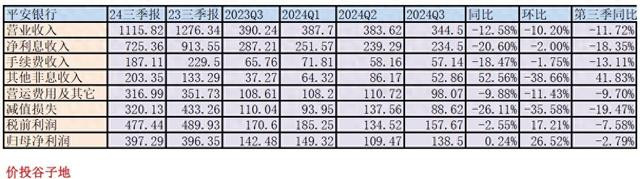

2024年三季报营收1115.82亿同比下降了12.58%;净利息收入725.36亿,同比下降了20.6%。非息收入中手续费收入187.11亿,比旧年同时下降了18.47%。更多的数据请参考表1:

表1

祥瑞银行的营收推崇同比降幅和中报稀奇,环比下滑10.2%。营收同比下滑是利息收入和手续费收入下滑所致;环比下滑是其他非利息收入的下降。

手续费的下滑应该是延续了报行合一双代销保障佣金的影响。其他非息收入下滑主若是第三季度公允价值变动出现了负增长 。这一块并未透露详实信息,我很难 准确判断原因。不外国庆节前受到股市 爆发的影响,债市照实也曾出现了几天权贵下滑。然而,个东说念主评估这个下滑幅度应该不至于对消第三季度 前边2个半月的债市上升。

祥瑞银行第三季度单季净利息收入234.5亿环比下降2%,总钞票和繁殖钞票在第三季度王人略有下滑。阐述三季报透露,平银第三季度的净息差1.87%比2024年第二季度的1.91%下降了4bps。

伊人成人网平银在此之前还是衔接5个季度净息差环比2位数下滑:2023年第二季度单季环比下滑16bps,2023年第三季度环比下滑17bps,2023年第四季度环比下滑19bps,2024年第一季度环比下滑10bps,2024年第二季度环比下滑10bps。履历了衔接5个季度净息差累计下滑72bps之后,本年第三季度的净息差下滑速率终于运转降速,环比只下滑了4bps。

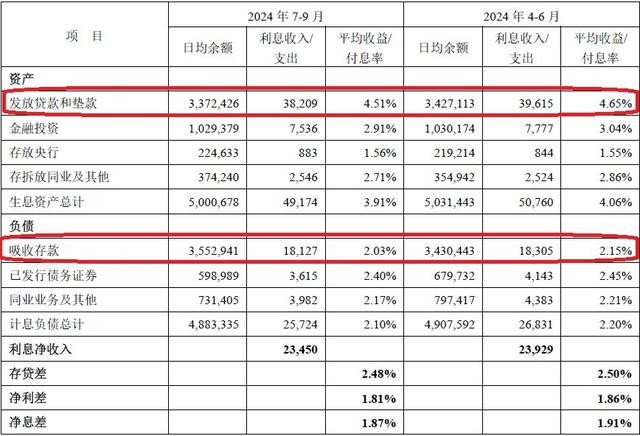

三季报透露信息娇傲,净息差的环比下降主若是钞票收益率下降变成的,欠债成本权贵下降放慢了净息差的着落。三季度,平银的钞票收益率环比下降15bps,欠债成本环比下降10bps,上门服务如下图1所示:

白虎

白虎

图1

从图1中不错看到,三季度平银的钞票收益率下降和前几个季度推崇存所不同。这一次贷款收益率的下滑基本和合座钞票收益率下滑一致。畴昔收益率下滑较少的金融投资收益率下滑运转加快。第三季度贷款收益率4.51%比二季度的4.65%下降了14bps;金融投资收益率从3.04%下降到2.91%下降了13bps。个东说念主张会这是蓝本存量高息债券到期后持续成立的债券钞票收益率权贵下降的原因。

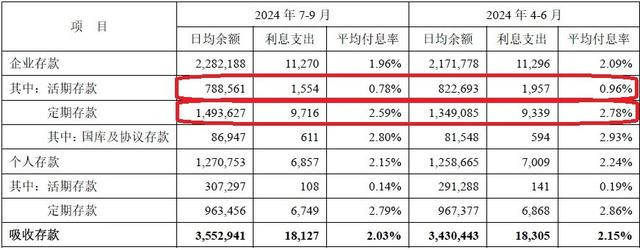

对于欠债成本的下滑从图1中咱们不错看到主要孝顺是入款成本环比下滑了12bps,如果咱们连接深挖入款成本下降的原因,不错从如下图2找到陈迹:

图2

从图2咱们不错看出企业入款的平均成本从二季度的2.09%下降到三季度的1.96%,环比下降了13bps,降幅高于零卖入款的7bps。其中,企业活期入款环比下降18bps,企业按期入款环比下降19bps。这种快速下降主若是5月份叫停手工补息和智能见告入款的功劳。我在平银中报分析的时间也曾说过:这两项次序的效率在2季度只阐扬了一半,斟酌3季度对企业入款成本还会有影响。然而,由于企业入款的按期化对消了部分入款成本下降的成果,是以,最终企业入款的成本下降莫得达到18bps。

我算计投资者最为温柔的2个问题是:1,祥瑞银行钞票结构转念带来的钞票收益率下滑什么时间会减缓?2,欠债成本能否连接下降?

对于第一个问题,咱们不错参考和平银钞票结构较为一样的招商银行。3年前,祥瑞银行的钞票成立战术是高收益掩盖高风险,其时平银的贷款收益率比招行同时高150bps。本年,平银的钞票成立战术切换到中收益掩盖中风险,它和招行的贷款收益率差距收窄到70bps傍边。酌量到两者钞票定位战术固有的互异,我合计这个差距还有20bps傍边的收窄空间。斟酌在将来2-3个季度内平银的钞票收益率将会趋稳。

对于第二个问题,最新的入款下调中好多大行下调了协定入款和合同入款的利率,这部分利率的下调对于对公入款成本的限度有显明的作用。是以,斟酌将来2个季度平银的入款成本还会有较为显明的下降。

3,钞票分析:

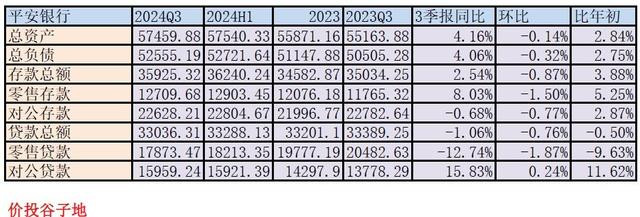

总钞票57459.88亿,同比旧年三季报增多4.16%。其中贷款总和33036.31亿,同比旧年下降1.06%。总欠债52555.19亿,同比旧年同时增长4.06%。其中入款35925.32亿,同比旧年同时增长2.54%。更多的数据请参考表2:

表2

从表2中咱们不错看到,贷款总和同比出现了负增长。其中主若是零卖负增长较多,对公贷款正增长。这一数据反应出2个问题:1,平银在从头均衡其零卖和对公钞票成立战术,较大幅度的零卖信贷回撤应该算是畴昔几年零卖激进膨胀反想。2,信贷投放照实靠近需求疲软的问题。另外从表2不错看到入款的同比增速偏低,其中对公入款同比负增长,这牺牲了平银的限制膨胀。

4,不良贷款:

2024年三季报不良余额360亿比中报的363.95亿减少了3.95亿,不良率1.06%比中报的1.07%下降了1bp。贷款减值余额904.29亿比中报的961.79亿减少了57.5亿。

三季报透露核销172.44亿。估算平银三季度收回未核销不良贷款约27亿。是以,祥瑞银行第三季度至少生成了172.44-3.95+27=195.49亿。这个不良生成水平应该比上半年和旧年同时王人有所上升。娇傲,平银的不良生成依然在高位。

不良掩盖率251.19%比中报的261.66%下降了10.45个百分点;拨贷比2.67%比中报的2.82%下降了0.15个百分点。

当今,平银的不良生成依然在高位,不良率保执清楚主要靠大比例核销。从拨备数据看,拨备掩盖率和拨贷比和旧年同时比拟有所下滑。不外,我也忽闪到风险显现较早的信用卡贷款不良率还是出现了拐点,这是一个好满足。

5,老本满盈率:

中枢一级满盈率9.33%和中报执平,同比旧年三季报的9.23%,擢升了0.1个百分点。酌量到平银在三季报内还是才调了中期分成。是以,这个核充率还是算是保管得稀奇好的了。

6:追思:

2024年三季报,祥瑞银行的营收推崇欠安,主若是因为里面钞票结构转念和外部执续降息共同作用变成净息差下滑。瞻望将来钞票结构的转念接近尾声,欠债成本的下滑有望执续。斟酌平银的净息差下滑趋势将冉冉拘谨。

由于利润前置风险后置,畴昔累计的高风险钞票还需要一段时分消化。是以,本年算计还无法看到不良生成等前瞻筹划权贵改善。

祥瑞银行的中枢一级老本满盈率在短期内实行了2次分成后依然不错保执清楚白虎。这少许照旧值得表扬的。